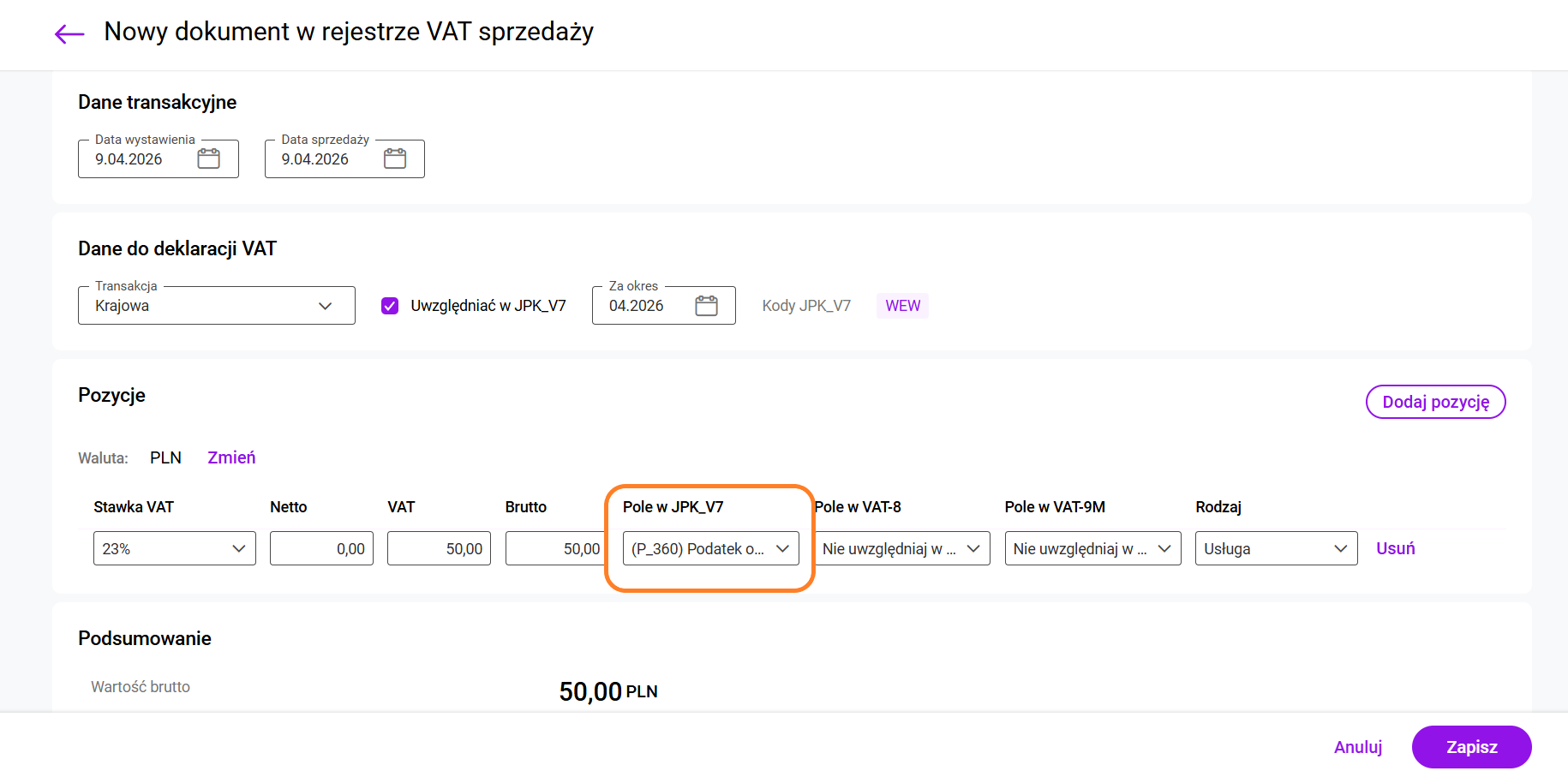

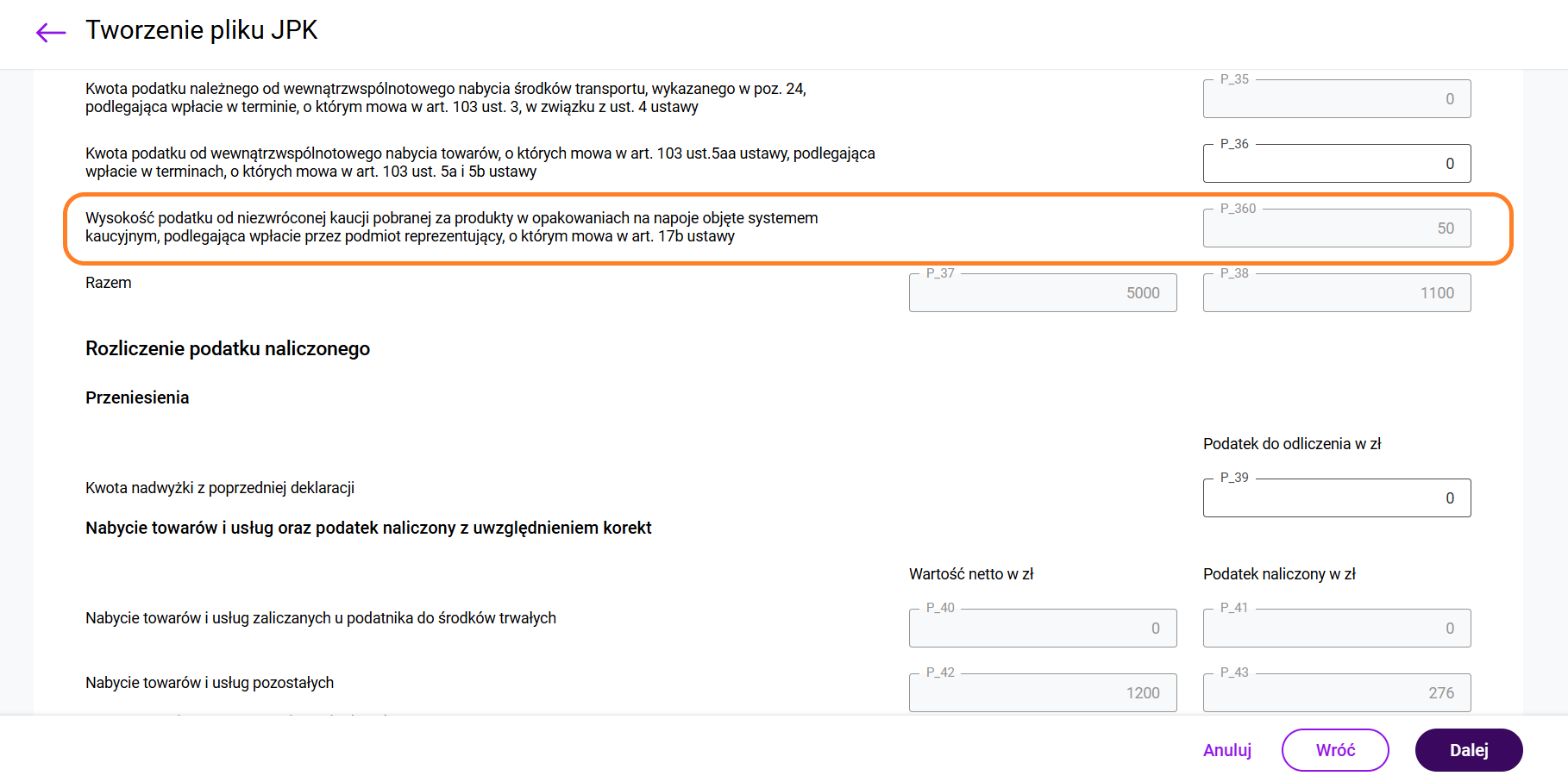

Podatek od niezwróconej kaucji to pozycja P_360 w deklaracji JPK_V7, dotycząca kwoty podatku od niezwróconej kaucji pobranej za produkty w opakowaniach na napoje objęte systemem kaucyjnym (art. 17b ustawy o VAT).

Aby od lutego 2026 roku wykazać w pliku JPK_V7 wartość podatku od niezwróconej kaucji należy przejść do Rejestru sprzedaży VAT i dodać nowy dokument. Na takim dokumencie należy:

- wybrać typ transakcji – Krajowa

- zaznaczyć Dowód wewnętrzny

- wskazać właściwą datę deklaracji (większą lub równą luty 2026 r.)

- na pozycji dokumentu wybrać właściwą stawkę VAT

- w polu VAT wprowadzić wartość podatku od niezwróconej kaucji

- w Pole w JPK_V7 wskazać P_360 Podatek od niezwróconej kaucji.

Tak zapisany dokument zostanie wykazany w pozycji P_360 w pliku JPK_V7.

Zobacz także:

Zmiany w pliku JPK_V7 obowiązujące od lutego 2026 r.